Проверка наличия у иностранного гражданина договора медицинского страхования в

пунктах пересечения государственной границы США не является обязательной.

В 2025 году Министерство здравоохранения США рекомендует въезжающим и

иммигрантам оформить туристическую медицинскую страховку, чтобы избежать

значительных расходов в случае непредвиденных ситуаций.

Согласно Закону США «О доступном медицинском обслуживании» лица,

пребывающие на территории на постоянной основе США, должны иметь медицинскую

страховку.

В данной статье представлена информация о том, как оформить туристическую медицинскую страховку для поездки в США с покрытием от коронавируса, вариантах медицинского страхования, доступных для иностранцев, постоянно проживающих или временно находящихся на территории США, подробно описаны условия медицинского страхования иностранных граждан, приведена средняя стоимость медицинского обслуживания в США.

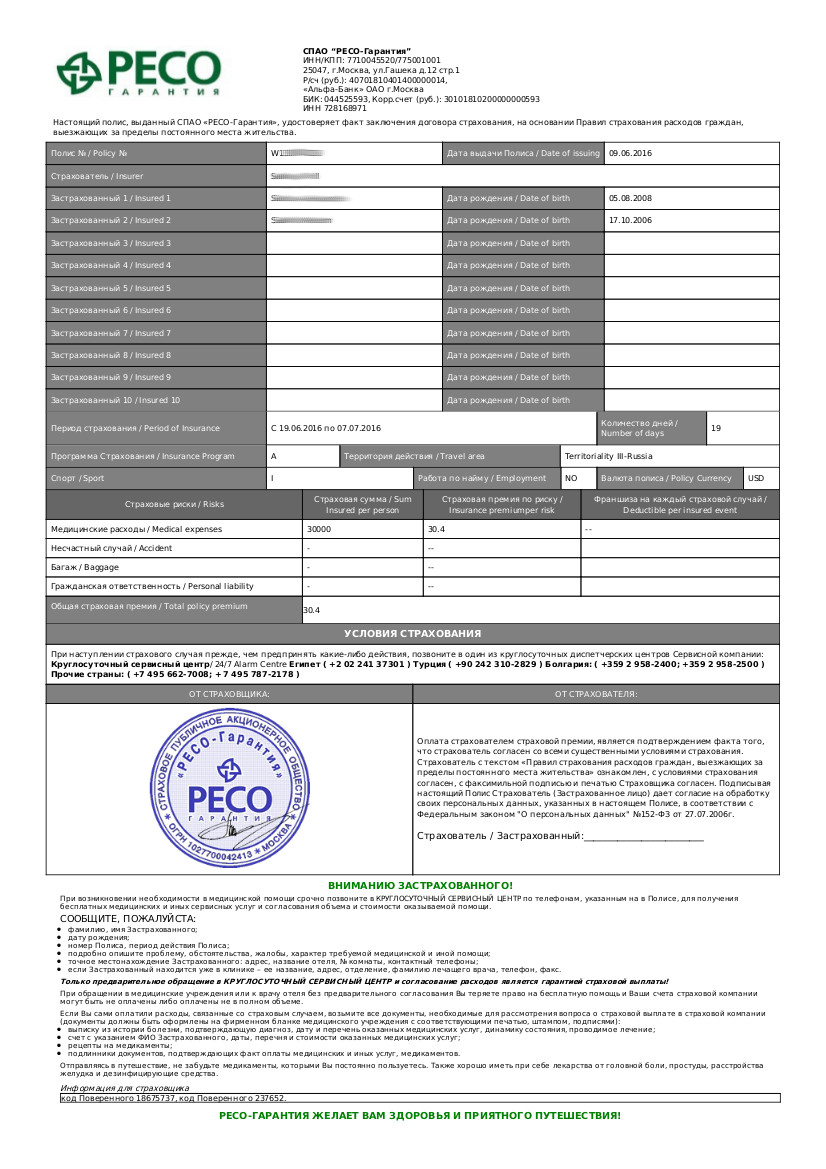

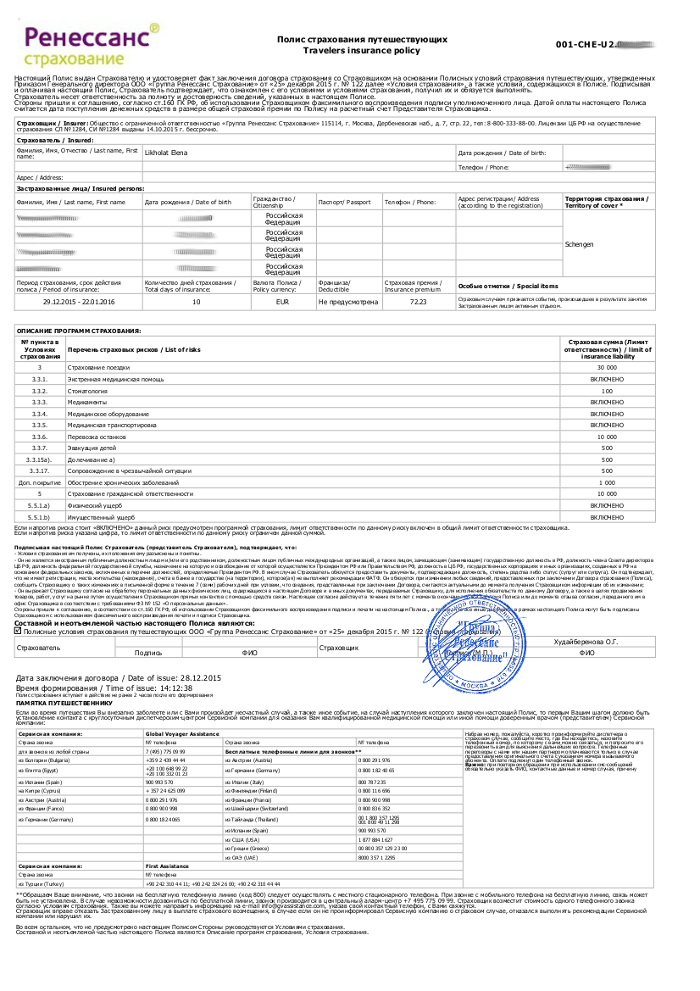

Требования к полису страхования для въезда и пребывания в США в 2025 году

На 2025 год все связанные с COVID-19 ограничения сняты, однако включение

покрытия расходов на лечение коронавируса в страховой полис рекомендовано.

Страховые полисы, оформленные в страховых компаниях РФ, РБ и РК действуют на

территории США.

Стандартные программы страхования для лиц, выезжающих за рубеж, могут не

действовать в отношении лиц, пребывающих на территории США на основании

удостоверения Green Card.

2. Какие виды медицинских страховок действуют в США?

На территории США могут действовать различные программы медицинского страхования, как оформленные на территории страны постоянного проживания застрахованного (в России, Украине, Беларуси, Казахстане и т.д.), так и оформленные на территории США (в страховых компаниях, зарегистрированных в США).

Принято различать следующие категории программ медицинского страхования:

Программы медицинского страхования для лиц, временно пребывающих в США на основании краткосрочной или долгосрочной визы, или Green card.

К таким программам относятся программы страхования туристов, экспатов, студентов, лиц, временно работающих в США, экипажей.

Данные программы страхования имеют больше исключений из покрытия и могут существенно варьироваться по стоимости в зависимости от набора покрываемых и непокрываемых рисков.

Полисы по данным программам могут быть оформлены как в страховых компаниях, зарегистрированных в США, так и в страховых компаниях, которые зарегистрированы в стране гражданства выезжающего лица.

Программы медицинского страхования для лиц, проживающих в США на постоянной основе.

К таким программам относятся программы медицинского страхования, которые соответствуют требованиям Affordable Care Act[2].

Медицинское страхование (medical insurance) - это аналог российского ДМС. Такие программы покрывают наибольшее кол-во рисков, могут покрывать плановое лечение и лечение хронических заболеваний. Договора страхования по данным программам заключаются на срок 1 год и могут продлеваться, даже при возникновении /выявлении у застрахованного хронических заболеваний. Это самые дорогостоящие программы из представленных на рынке медицинского страхования США.

Существует несколько подтипов классических медицинских страховок. Подробнее можно ознакомиться по ссылке >>.

3. Международная медицинская (туристическая) страховка в США, оформленная за пределами США

Программы медицинского туристического страхования, разработанные международными страховщиками рассчитаны на лиц, временно пребывающих на территории США. Срок действия полиса может составлять от 1 до 365 дней.

Кто может застраховаться?

По программам страхования лиц, выезжающих за пределы постоянного места жительства (туристического страхования) могут быть застрахованы:

туристы

лица, выезжающие в США с частными целями (гостевые визиты, визиты к родственникам и пр.)

лица, выезжающие в США с целью осуществления рабочей деятельности*

лица, выезжающие по программам студенческих обменов, программам Work and travel USA, camp America, Au Pair

студенты колледжей и ВУЗов, учащиеся школ и языковых курсов

в соответствии с законодательством США при оформлении туристических и иных видов виз могут накладываться ограничений на возможность осуществления трудовой деятельности на территории страны.

Не могут быть приняты на страхование:

лица, имеющие гражданство США

обладатели Green card (United States Permanent Resident Card), за исключением случаев, когда договором страхования допускается принятие на страхование лиц, имеющих ВНЖ – «зеленую карту»*

лица, не имеющие действующей визы или иного разрешения на пребывание, оформленного в соответствии с законодательством США

страховым полисом компании Tripinsurance допускается принятие на страхование лиц, имеющих ВНЖ в стране поездки, при условии, что они пребывали в США менее 180 дней, за последние 365 дней, предшествующих дате заключения договора страхования. Перед оформлением полиса рекомендуется ознакомиться с текстом договора страхования.

Покрываемые (возмещаемые) расходы:

визиты к врачам общей практики и врачам специалистам (по направлению терапевта)

необходимая диагностика (за исключением дорогостоящих высокотехнологичных инструментальных и лабораторных исследований)

амбулаторное лечение

пребывание в стационаре, экстренное оперативное вмешательство

медикаменты по рецепту

медицинская транспортировка / эвакуация

репатриация

Лечение коронавируса вида COVID-19 покрывается в рамках российских программ страхования, за исключением плановых тестов, необходимых для въезда/выезда в/из США и в других случаях, когда тест не был назначен терапевтом в соответствии с показаниями.

Непокрываемые расходы / риски:

лечение хронических и/или ранее возникших заболеваний, любые виды планового лечения

лечение спортивных травм, травм, полученных в результате активного отдыха и рабочей деятельности (за исключением случаев, когда данные риски отдельно указываются в договоре страхования),

лимит на покрытие расходов на стоматологическое обслуживание варьируется от 150 до 500 у.е.,

ведение беременности и плановые роды на территории США

травмы / заболевания, возникшие в результате алкогольного / токсического / наркотического опьянения, лечение заболеваний, передающихся половым путем.

Какие дополнительные риски можно включить в полис страхования выезжающих в США?

занятия спортом и активный отдых

рабочую деятельность, связанную с повышенным риском

страхование багажа и личных вещей на время перелета и в течение всего срока пребывания в США

страхование гражданской ответственности

страхование от несчастного случая (имеется ввиду денежная выплата, которая выплачивается дополнительно к возмещению медицинских расходов)

страхование отмены поездки и отказа в выдаче визы

Какие дополнительные опции невозможно включить в полис?

В отличие от американских и международных программ медицинского страхования в полис страхования выезжающих нельзя дополнительно включить:

расширенную стоматологическую или офтальмологическую помощь

лечение определенных (уже существующих) заболеваний – данные заболевания могут покрываться только в рамках купирования обострения хронических заболеваний

Как работает полис медицинского туристического страхования в США

С целью организации оказания медицинской помощи застрахованным на территории США, международные страховые компании могут привлекать ассистанские (сервисные компании), которые имеют договора с медицинскими учреждениями на территории США. Телефон ассистанской компании указывается в полисе страхования.

При необходимости получения медицинской помощи застрахованный должен связаться с ассистанской компанией, которая направляет застрахованного в медицинское учреждение, выбранное в соответствии с характером травмы/заболевания.

ВАЖНО! Назначенные врачом медицинские исследования и манипуляции, включая оперативные вмешательства, направление к врачам-специалистам, помещение в стационар, перемещение в другое медицинское учреждение по медицинским показаниям и пр. рекомендовано согласовывать с ассистанской службой.

Представленная информация носит рекомендательный характер. Перед оформлением полиса необходимо ознакомиться с актуальной версией договора страхования и тарифами на страхование.

5. Частная медицинская страховка в американской страховой компании

Лица, не имеющие полиса туристического страхования, могут оформить полис частного медицинского страхования в страховой компании США. Стоимость полиса индивидуального медицинского страхования зависит от штата пребывания страхуемого[3].

Приобрести полис частного индивидуального медицинского страхования можно в страховой компании США, либо на страховой бирже.

Для пребывания иностранных граждан в США, американскими страховыми компаниями разработаны различные программы страхования, вот некоторые из них:

туристическое страхование

страхование иностранных студентов и учащихся на территории США

медицинское страхование для экспатов, работающих на территории США

медицинское страхование для капитанов и членов экипажей морских судов

Названия программ и условия могут существенно варьироваться в зависимости от выбранного страховщика.

К числу наиболее известных страховых компаний США, оказывающих услуги в области медицинского и туристического страхования путешественников, относятся:

Atlas America

Safe Travels USA Comprehensive

Trawick International

VisitorSecure

Visitors Care

Aetna

IMG

GeoBlue

Cigna Global

United Healthcare Global

При выборе подходящей программы страхования необходимо учитывать следующие особенности:

1. В какие госпитали / больницы в США можно обращаться по страховке. HMO, EPO, PPO, POS, HAS.

В США различают несколько типов медицинских страховок, которые обозначаются трехбуквенными аббревиатурами (самые распространенные HMO, EPO, PPO, POS, HAS).

От выбранного типа страхового полиса зависит перечень медицинских учреждений и необходимость получения направления к врачам-специалистам от врача общей практики. Процент возмещаемых страховщиком расходов зависит от выбранного застрахованным медицинского учреждения и определяется договором страхования.

Страховка НМО предусматривает возможность посещать только медицинские учреждения, включенные в сеть поставщиков медицинских услуг страховщика (in-network). Посещение узкоспециализированных врачей и других специалистов возможно только по направлению «основного врача» (в США такого врача называют gatekeeper). Это может быть врач общей практики (GP), семейный врач (family doctor), гериатр.

EPO (Exclusive Provider Organization)

Страховка EPO, так же как и HMO предусматривает возможность посещать только медицинские учреждения, включенные в сеть поставщиков медицинских услуг страховщика (in-network).

В страховых программах типа EPO не обязательно назначать «основного врача» (gatekeeper).

В отличие от HMO посещение узкоспециализированных врачей и других специалистов возможно без направления «основного врача».

PPO (Preferred Provider Organization)

Страховка PPO предусматривает возможность посещать как медицинские учреждения, включенные в сеть поставщиков медицинских услуг страховщика (in-network), так и медицинские учреждения вне «сети» страховщика (out of network), однако при обращении в медицинские учреждения / к специалистам, которые не входят в «сеть» страховщик может возмещать понесенные застрахованным расходы в меньшем объеме.

В отличие от HMO посещение узкоспециализированных врачей и других специалистов возможно без направления «основного врача».

POS (Point of Service)

Страховка POS предусматривает возможность посещения врачей специалистов вне «сети» страховщика (out of network) по направлению лечащего врача с минимальной доплатой.

HSA (Health Savings Account)

HAS – это система оплаты медицинских расходов со специального банковского счета. Денежные средства, находящиеся на данном счете, не могут выступать в качестве объекта налогообложения, а также не могут быть использованы в иных целях, помимо оплаты стоимости медицинских услуг.

Сеть поставщиков (network) медицинских услуг включает в себя медицинские учреждения (больницы, поликлиники, медицинские кабинеты), аптеки, врачей общей практики, врачей специалистов.

Проверить включено ли медицинское учреждение / конкретный врач в «сеть» можно на сайте страховщика или по телефону контактного центра.

Какую страховку выбрать: HMO или PPO?

На основании отзывов застрахованных основными минусами страховок типа HMO являются:

Необходимость получения направления от «основного врача» - терапевта. В первую очередь это связано с необходимостью оплачивать дополнительный визит к врачу и задержкой в получении профильной медицинской помощи. При недостаточной квалификации терапевта есть риск не получить (или несвоевременно получить) направление к специалисту.

Возможное длительное ожидание приема нужного специалиста, связанное с необходимостью обслуживаться только в рамках сети поставщиков. В особенности это касается приема у узкопрофильных специалистов, численность которых в рамках «сети» ограничена и есть длительная запись на прием.

Невозможность самостоятельно выбрать медицинское учреждение или врача (например, по отзывам или рекомендациям).

Преимуществами страховок типа HMO, как правило является более низкая стоимость (в сравнении co страховками типа PPO) и меньшая франшиза.

2. Каковы условия по оплате медицинских услуги в рамках полиса страхования?

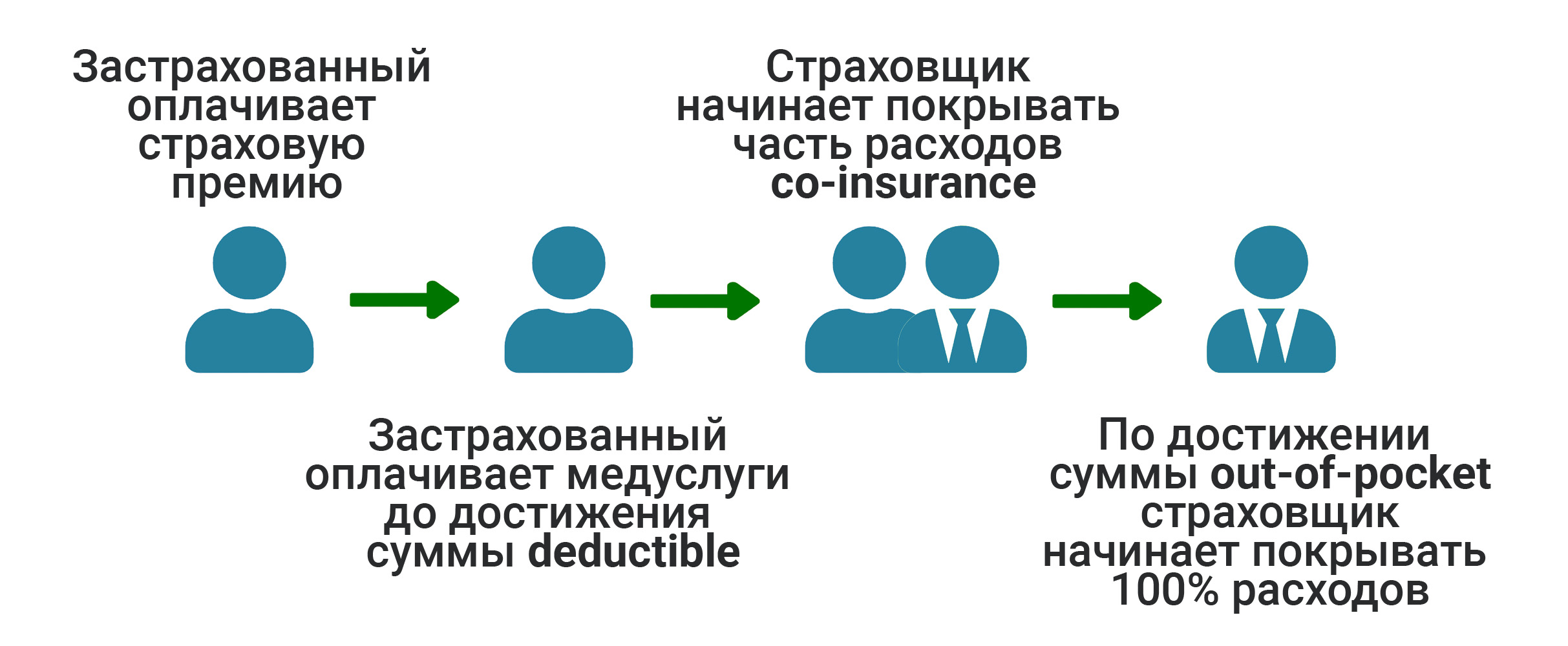

Большинство программ медицинского страхования в США предусматривают различные виды доплат за медицинские услуги. Чем дешевле полис – тем выше доплаты.

Франшиза (deductible) – непокрываемая часть расходов. При обращении за медицинской помощью сумма франшизы оплачивается застрахованным самостоятельно. После того как расходы застрахованного превысят сумму франшизы – страховая компания начнет возмещать часть понесенных медицинских расходов (co-insurance) или начнет покрывать расходы в полном объеме (в зависимости от условий страхования). Франшизы может не быть в полисе страхования.

Сострахование (co-insurance) – совместная оплата медицинских счетов застрахованным и страховой компанией. При наличии условия co-insurance в договоре страхования, застрахованный, как правило, оплачивает 10 – 40% от стоимости оказанных медицинских услуг, оставшиеся 90 – 60% оплачивает страховая компания. В зависимости от условий страхования со-insurance может применяться только к определенным видам медицинских услуг и/или к медицинским услугам, которые были оказаны «вне сети».

Фиксированная оплата за медицинские услуги (co-pay) – условие при котором застрахованный самостоятельно оплачивает фиксированные суммы (в зависимости от вида оказанной медицинской помощи), определенные договором страхования. Например, 50$ за визит к врачу или 100$ за получение неотложной медицинской помощи.

Лимит самостоятельных расходов застрахованного (out of pocket) – максимальная сумма собственных расходов застрахованного лица в рамках договора страхования за медицинские услуги, покрываемые договором страхования. К собственным расходам застрахованного относятся: deductible (франшиза), co-insurance – сострахование, co-pay – фиксированная плата за медицинские услуги. По достижении собственных расходов застрахованного лимита out of pocket, указанного в договоре – все дальнейшие расходы берет на себя страховая компания.

При выборе программы страхования рекомендуется оценить возможные дополнительные расходы, которые может понести застрахованный при обращении за медицинской помощью.

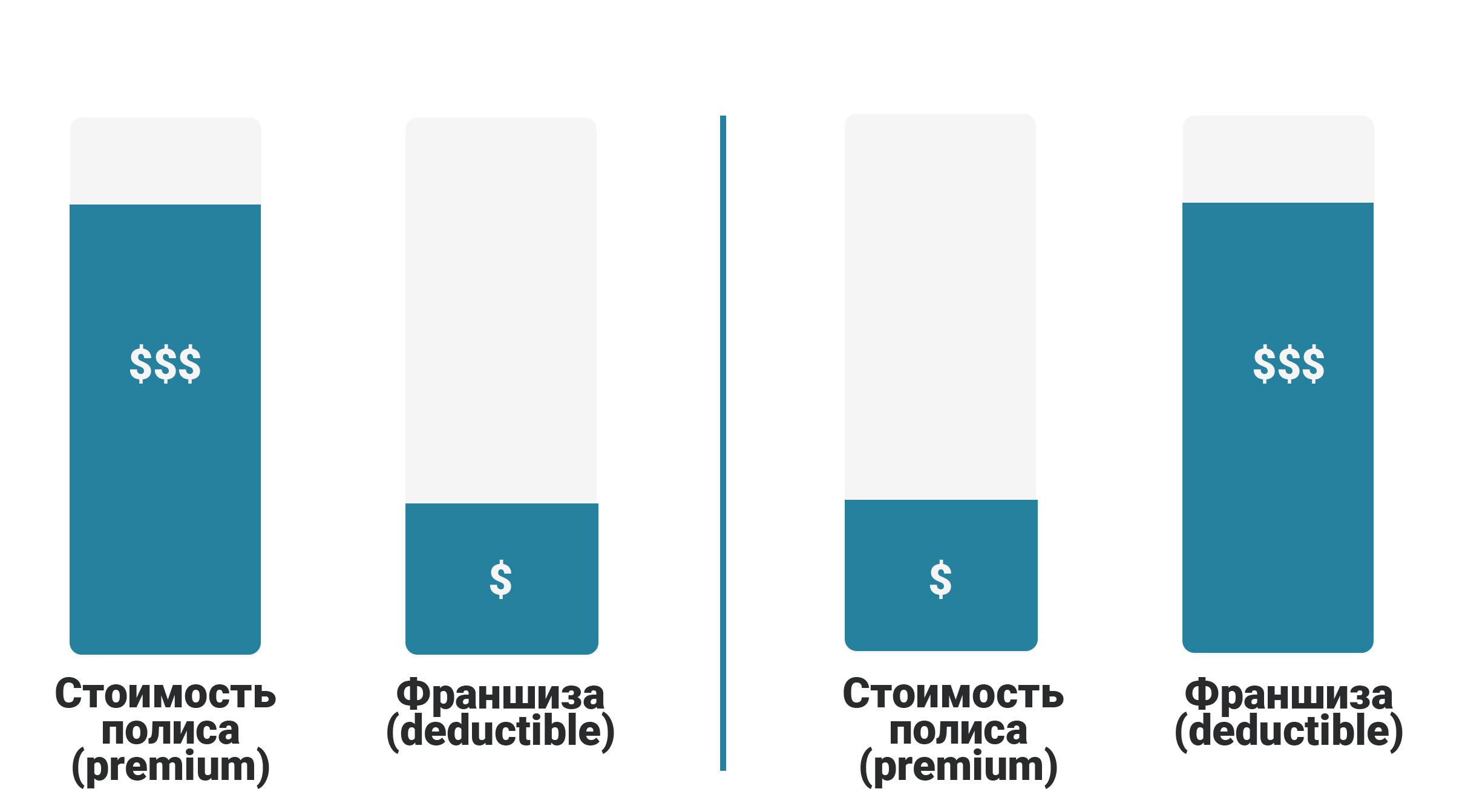

Плюсы и минусы высокой франшизы в медицинской страховке

Чем выше франшиза - тем дешевле полис. Во многих программах франшиза может достигать 5000 долларов и более. Низкая стоимость - это основное преимущество полисов с высокой франшизой. Разница в стоимости полиса с высокой и с низкой франшизой может достигать 50%.

Однако при наличии высокой франшизы все визиты к врачам общей практики, врачам специалистам, обследования и пр. застрахованный должен будет оплачивать самостоятельно до того момента, когда сумма понесенных им расходов достигнет установленной в полисе франшизы, после этого расходы на медицинскую помощь будет оплачивать страховая компания (полностью или частично – в зависимости от условий договора страхования).

Кому НЕ подходят полисы с высокой франшизой:

Детям и пожилым людям, т.к. по статистике они чаще всего обращаются за рутинной медицинской помощью.

Спортсменам и лицам, ведущим активный образ жизни, имеющим высокие риски получения травмы.

Лицам, имеющим хронические заболевания.

Кому подходят полисы с высокой франшизой:

Лицам, не имеющим проблем со здоровьем, которые по статистике редко обращаются за медицинской помощью.

Лицам, которые в течение года часто выезжают за пределы США и имеют государственную или частную медицинскую страховку в другой стране.

Включение в договор страхования высокой франшизы позволит существенно сократить расходы при покупке полиса страхования, в то же время при возникновении ситуаций, требующих дорогостоящего оперативного вмешательства или лечения застрахованный сможет возместить большую часть понесенных расходов.

3. Какие страховые случаи покрываются международной страховкой в США?

Возмещение расходов по договору медицинского страхования возможно только при условии, что событие, в результате которого застрахованному потребовалась медицинская помощь, было признано страховым случаем. Общий список непокрываемых рисков примерно аналогичен российским страховщикам, однако могут быть расхождения.

Со списком покрываемых и непокрываемых рисков и медикаментов можно ознакомиться в условиях страхования (summary of benefits или schedule of benefits). В договоре могут быть указаны суммарные лимиты на отдельные виды лечения и/или медицинских услуг.

4. На какие лимиты нужно обратить особое внимание:

Лимит возмещения за день пребывания и максимальное кол-во дней пребывания, которое покрывается полисом. В ряде программ установлен лимит покрываемых расходов 1400 – 1700$ в сутки, однако реальная стоимость может доходить до 4000$ в сутки и выше. Отдельно могут устанавливаться лимиты на пребывание в палате интенсивной терапии.

Лимит возмещения за хирургическое вмешательство. В ряде программ установлен лимит 3000 – 5000$. Учитывая, что средняя стоимость хирургической операции в США варьируется от 15000 до 50000$ данный лимит является недостаточным.

Лимиты на лабораторные и инструментальные (рентген, МРТ, КТ и пр.) исследования. Со средней стоимостью МРТ в США можно ознакомиться по ссылке.

Лимиты на медикаменты по рецепту.

Лимиты на расходы, связанные с работой асситента хирурга и расходы на анестезию. На данные расходы пациент, как правило повлиять не может.

Лимиты на расходы, связанные с вызовом кареты скорой/неотложной помощи. В ряде программ такие расходы не покрываются при условии, что застрахованный не был госпитализирован.

5. К какой категории относится программа страхования (catastrophic, bronze, silver, gold, platinum)

В соответствии с Affordable care act большинство программ медицинского страхования делятся на категории, которые определяют уровень покрытия и объем доплат со стороны застрахованного:

Platinum plans (платиновые планы) – самые дорогие, предусматривающие минимальные доплаты (до 10%) за медицинские услуги со стороны застрахованного и большой объем покрываемых рисков.

Gold plans (золотые планы) – менее дорогие (в сравнении с платиновыми), предусматривающие до 20% доплат за медицинские услуги и покрывающие большое кол-во различных рисков.

Silver plans (серебряные планы) – программы средней ценовой категории, предусматривающие до 30% доплат со стороны застрахованного за медицинские услуги и ряд исключений из покрытия.

Bronze plans (бронзовые планы) – программы самой низкой ценовой категории, предусматривающие большие доплаты (до 40%) со стороны застрахованного и имеющие большое кол-во исключений из покрытия.

Catastrophic plans («катастрофические планы») – программы в большими доплатами (более 40%) со стороны застрахованного и предусматривающие покрытие только в чрезвычайных ситуациях. Данные программы относятся к категории программ с высокими персональными расходами (high deductible plans).

Набор покрываемых рисков в рамках одной категории программ может существенно варьироваться в зависимости от страховщика.

6. Покрывает ли полис стоматологию и офтальмологию?

В программах медицинского страхования США принято выделять покрытие расходов на дантиста и окулиста в отдельные программы страхования (т.е. может потребоваться оформить два дополнительных полиса), однако в последнее время на рынке появилось множество программ, которые включают покрытие данных расходов в основной список покрываемых страховщиком рисков.

Сравнение программ медицинского туристического страхования, действующих в США

Международная туристическая медицинская страховка

Американская медицинская страховка

Период страхования

От 1 до 365 дней

Большинство договоров медицинского страхования заключатся сроком на 1 год.

Франшиза (непокрываемая часть расходов)

В среднем составляет от 30 до 100 долларов США.

Во многих программах франшиза отсутствует

Присутствует в большинстве программ медицинского страхования (за исключением дорогостоящих программ уровня Platinum). Существенно варьируется от 500 до нескольких тысяч дорраров.

Совместная оплата расходов (co-pay, со-insurance)

Отсутствует в большинстве программ.

Присутствует в большинстве программ медицинского страхования (за исключением дорогостоящих программ уровня Platinum). Процент расходов, покрываемых застрахованным зависит от типа лечения/медицинских манипуляций.

Страховая сумма (лимит ответственности страховой компании перед застрахованным)

От 30 000 до 1 000 000 долларов США. В среднем до 100 000 долларов США.

До нескольких миллионов долларов США.

Язык службы поддержки

Русский / английский / национальный

Английский

В какие медицинские учреждения можно обращаться?

Медицинское учреждение назначается на основании характера травмы/заболевания. Список медицинских учреждений не является частью договора страхования.

Покрывается с минимальным лимитом (100 – 500 у.е.). Расширение лимита ответственности невозможно.

Покрывается при включении опции «стоматология» за дополнительную плату

Лечение хронических заболеваний

Покрывается только купирование обострения хронических заболеваний в рамках лимита, установленного в договоре страхования.

Покрывается при условии, что заболевание было включено в список покрываемых рисков при заключении договора страхования (за дополнительную плату).

Плановое лечение, плановые посещение врачей

Не покрывается

Покрывается в зависимости от выбранной программы страхования

Страхование лиц, имеющих гражданство или вид на жительство США

Разрешено только при соблюдении ряда условий. Подробнее по ссылке >>

Разрешено

Решение споров

По месту регистрации страховой компании (РФ, РБ, РК, Украина и пр.) в соответствии с местным законодательством

На территории США, в соответствии с законодательством США.

Медицинская эвакуация в страну постоянного проживания и репатриация

Покрывается

Покрывается только в программах туристического страхования

Государственная медицинская страховка в США

В США существует две программы государственного медицинского страхования Medicare[4] и Medicaid[5], доступ к которым имеют граждане и резиденты страны. Лица, проживающие в США на основании визы, не могут быть застрахованы в рамках данных программ. Полис государственного медицинского страхования предоставляется иностранцам-держателям грин-карты. Более подробная информация о требованиях к страховому полису для получения визы в США представлена в статье по ссылке.

Программа Medicare ориентирована на лиц в возрасте старше 65 лет, независимо от уровня дохода.

Программа Medicaid рассчитана на лиц, доход которых не превышает установленный государством размер[6].

В период нахождения на территории США, страхователь вправе в режиме онлайн заключить договор медицинского страхования для пребывания в США на новый срок по программам страхования, которые не имеют ограничений в отношении оформления полисов на территории страхования.

Программы страхования лиц, выезжающих за пределы постоянного места жительства не предусматривают возможность продления договора страхования (в том числе в режиме онлайн) для лиц у которых закончился ранее действующий полис страхования.

Лицам с истёкшим полисом страхования рекомендуется заключить новый договор страхования с соблюдением условий страховщика.

Подробнее о заключении договоров медицинского страхования для лиц, находящихся за границей можно ознакомиться по ссылке>>

8. Реальные случаи спасения по страховке

В 2025 году туристка из России во время пребывания в Техасе, обратилась в местную клинику с острой зубной болью, что привело к расходам в размере 120 долларов, которые она оплатила самостоятельно из-за отсутствия предварительного согласования со страховой компанией.

После возвращения в Россию она подала заявку на компенсацию, предоставив все необходимые документы, и получила полный возврат средств в рублях по текущему курсу. Сумма медицинских расходов была полностью компенсирована страховой компанией, застрахованная не понесла дополнительных затрат после урегулирования.

В 2024 году российский турист в США поступил в отделение неотложной помощи, ему провели предоперационную диагностику и затем экстренную операцию аппендэктомии.

Ассистанс и страховая координировали приём в клинике, запрашивали и собирали полный пакет медицинских документов для урегулирования, по итогам страховое возмещение оформили в пределах условий полиса, оно составило 150 000 евро, которые полностью покрыла страховая компания.

В 2024 года у россиянки во время путешествия по США произошла внезапная потеря сознания, застрахованную госпитализировали, провели комплексное обследование (включая визуализацию и лабораторные тесты) и назначили лечение по результатам диагностики.

Страховая взяла на себя оплату оказанных медицинских услуг в рамках покрытия полиса, ассистанс обеспечил коммуникацию с клиникой и передачу медицинских отчётов, после чего был оформлен расчёт и произведена выплата около 5 миллионов рублей.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}